SBTi V2 : réduire ses émissions et restaurer la forêt

La contribution carbone forestière soulève une question qui revient dans les entreprises, d'autant plus vive après des étés marqués par des épisodes de chaleur à répétition : faut-il financer des forêts en plus de réduire ses émissions, ou est-ce de la simple communication ? Réduire reste, sans discussion, la priorité absolue.

La nouvelle version du standard climat de référence, la SBTi Corporate Net-Zero Standard V2.0, publiée le 11 juin 2026, répond à cette question de façon claire. Elle mérite d'être expliquée simplement, sans jargon, parce qu'elle change la manière de penser la contribution carbone forestière.

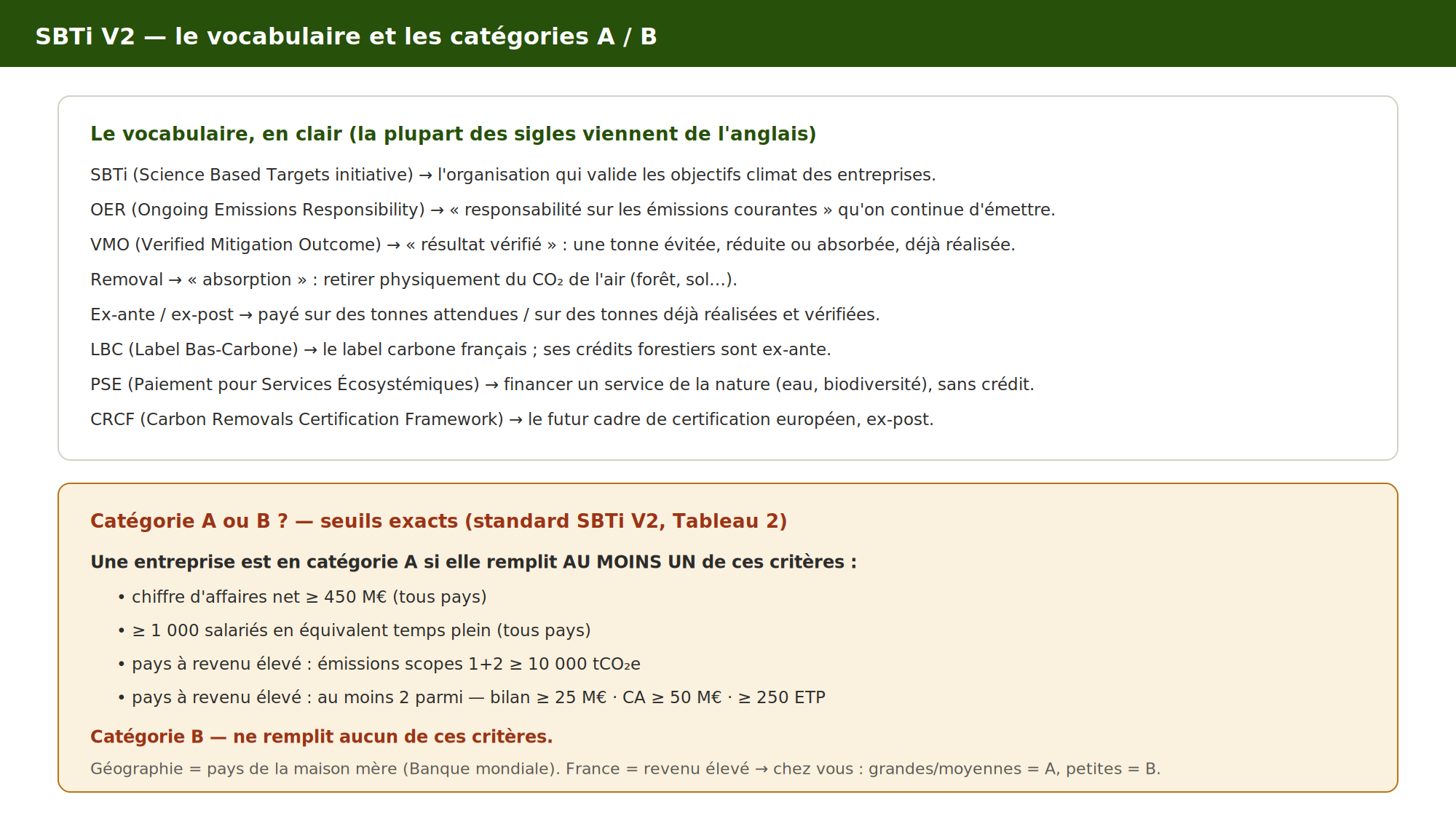

(SBTi = Science Based Targets initiative : l'organisation internationale qui valide les objectifs climat des entreprises.)

1. La règle numéro un : réduire d'abord

Le standard est sans ambiguïté : la priorité, c'est de réduire ses propres émissions : celles de l'activité (scopes 1 et 2) et celles de la chaîne de valeur (scope 3). Sur ce terrain, les crédits carbone ne comptent pas : on ne « compense » pas un objectif de réduction, on le tient en décarbonant réellement.

Ce point est essentiel pour couper court à un malentendu fréquent : soutenir la forêt ne remplace jamais la réduction. Ce n'en est pas le substitut. C'est le mot exact employé par le standard : la contribution est un complément, jamais un substitut.

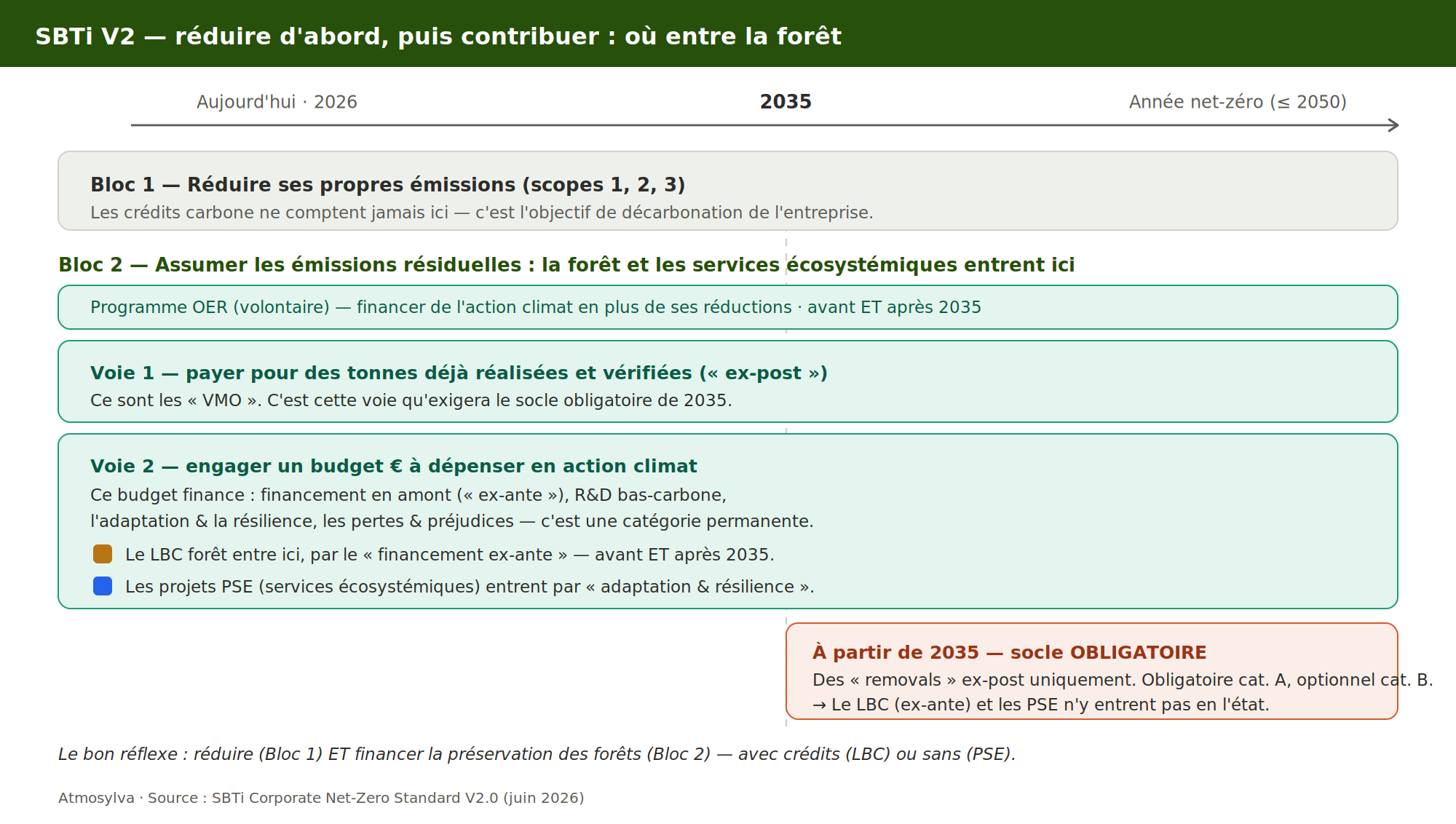

2. Restent les émissions résiduelles, et c'est là que la forêt intervient

Même en réduisant au maximum, une entreprise continue d'émettre pendant des années : ce sont ses émissions résiduelles (« courantes »).

Le standard V2.0 crée un dispositif dédié pour en prendre la responsabilité : le programme OER (Ongoing Emissions Responsibility, « responsabilité sur les émissions courantes »). Il est volontaire, et récompense publiquement les entreprises qui financent de l'action climat en plus de leurs réductions.

3. Contribution carbone forestière : deux façons de contribuer

Le programme OER ouvre deux voies :

- Voie 1 — payer pour des tonnes déjà réalisées et vérifiées (dites « ex-post »). Ce sont les résultats d'atténuation vérifiés (VMO).

- Voie 2 — engager un budget de contribution, un montant en euros à dépenser en action climat. Ce budget peut financer le financement en amont (« ex-ante »), la R&D bas-carbone, l'adaptation et la résilience, ou encore les pertes et préjudices.

La reconnaissance se décline en trois niveaux : Engaged, Advanced, Leadership, selon la part des émissions couvertes.

Où se place la forêt française ? Les crédits du Label Bas-Carbone (LBC) fonctionnent en ex-ante : le financement soutient aujourd'hui des réductions et absorptions attendues sur la durée du projet. Ils entrent donc naturellement dans la Voie 2, par le « financement ex-ante ». Un projet de services écosystémiques (PSE eau, biodiversité, sol), lui, relève de l'« adaptation et résilience » de cette même Voie 2.

4. Le calendrier : avant et après 2035

C'est le point à comprendre précisément, car c'est là que se glissent les raccourcis :

- Jusqu'en 2035 : les deux voies sont ouvertes. Financer la forêt en ex-ante est pleinement reconnu.

- À partir de 2035 : un socle obligatoire apparaît pour les entreprises de catégorie A (voir plus bas) : il faudra alors des absorptions vérifiées ex-post. Le financement ex-ante ne suffit pas pour ce socle.

- Mais la Voie 2 ne disparaît pas : le financement ex-ante, la R&D, l'adaptation et la résilience restent des actions climat reconnues dans le volet volontaire, avant comme après 2035. C'est une catégorie permanente.

Autrement dit : soutenir la forêt reste reconnu tout du long ; c'est seulement l'obligation de 2035 qui exige, en plus, des absorptions ex-post.

5. Catégorie A ou B : vos obligations n'en dépendent pas de la même façon

Le standard classe les entreprises en deux catégories, selon leur taille et leur pays. Une entreprise est en catégorie A si elle remplit au moins un de ces critères :

chiffre d'affaires net ≥ 450 M€

≥ 1 000 salariés (tous pays) ;

pour un pays à revenu élevé comme la France, des émissions scopes 1+2 ≥ 10 000 tCO₂e, ou au moins deux critères parmi bilan ≥ 25 M€, CA ≥ 50 M€, ≥ 250 salariés.

Les autres relèvent de la catégorie B.

Conséquence directe : l'obligation d'absorptions ex-post de 2035 vise la catégorie A ; elle reste optionnelle pour la catégorie B. Pour une PME (catégorie B), la contribution forestière reste donc un choix libre, sans contrainte future d'ex-post.

6. Pourquoi ce calendrier plaide pour la forêt

Lue attentivement, la V2.0 renforce l'intérêt d'agir pour les forêts, sans exagération :

- L'adaptation et la résilience sont une catégorie reconnue, et permanente. Or renouveler et reconstituer des forêts soumises à la sécheresse, au dépérissement ou au feu, c'est précisément de l'adaptation. La forêt est une solution climatique majeure, mais elle est aussi sous pression : la financer pour l'aider à se renouveler est une réponse d'adaptation, pas un geste cosmétique.

- Le virage ex-post de 2035 est un argument pour agir maintenant. Constituer une réserve de projets forestiers français de qualité prend des années : le temps de la croissance, de la vérification, de l'alignement avec le futur cadre européen (CRCF). Soutenir dès aujourd'hui, c'est bâtir l'offre d'absorptions crédibles de demain.

- Réduire et restaurer ne s'opposent pas. La réduction traite les émissions de l'entreprise ; la contribution traite le résiduel et finance un puits vivant menacé. Refuser la seconde ne rend pas la première plus sincère.

7. Avec ou sans crédits : deux manières de financer la forêt

C'est la distinction qu'il faut garder en tête :

- d'un côté, les objectifs de réduction : la décarbonation de l'entreprise elle-même ;

- de l'autre, le financement de la préservation des forêts, qui peut se faire avec crédits carbone certifiés (le LBC, un label d'État audité par tiers) ou sans crédits (le sponsoring de plantations et les paiements pour services écosystémiques).

Atmosylva accompagne les deux : une contribution certifiée LBC reconnue dans le cadre SBTi, pour les entreprises qui en ont besoin ; et le financement direct de la forêt et de ses services écosystémiques, pour celles qui veulent simplement agir, hors logique de crédit.

En résumé. Le standard ne dit pas « réduisez, taisez-vous ». Il dit : réduisez en priorité, et prenez la responsabilité de vos émissions résiduelles en finançant de l'action climat de qualité. Pour une forêt française sous pression, ce financement n'est pas une option de communication : c'est une condition pour qu'elle reste, demain, une solution.

Atmosylva conçoit et pilote des projets forestiers certifiés Label Bas-Carbone et des projets de services écosystémiques, en lien direct entre le propriétaire forestier et l'entreprise finançeuse. Pour en discuter.

Sources : SBTi Corporate Net-Zero Standard V2.0 (sciencebasedtargets.org, 11/06/2026), articles C40 à C46 et Tableau 2 (catégories). Label Bas-Carbone (méthodes forestières, ex-ante). CRCF — Règlement (UE) 2024/3012 (certification ex-post).